- OMX Baltic0,2%313,96

- OMX Riga−0,48%909,28

- OMX Tallinn0,04%2 148,44

- OMX Vilnius0,09%1 507,06

- S&P 5000,05%7 411,98

- DOW 300,46%51 947,25

- Nasdaq −0,64%24 975,82

- FTSE 1000,44%10 783,03

- Nikkei 2250,5%64 931,19

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,88

- GBP/EUR0,00%1,17

- EUR/RUB0,00%88,97

- OMX Baltic0,2%313,96

- OMX Riga−0,48%909,28

- OMX Tallinn0,04%2 148,44

- OMX Vilnius0,09%1 507,06

- S&P 5000,05%7 411,98

- DOW 300,46%51 947,25

- Nasdaq −0,64%24 975,82

- FTSE 1000,44%10 783,03

- Nikkei 2250,5%64 931,19

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,88

- GBP/EUR0,00%1,17

- EUR/RUB0,00%88,97

SAF Tehnika 3 mēnešu rezultātu analīze. Vai tā ir iespēja akcijas nopirkt ar atlaidi?

SAF Tehnika ir publicējusi savus 2023./2024. finanšu gada pirmo 3 mēnešu finanšu rezultātus un jāsaka, ka tie nav īpaši iepriecinoši. Vērojams gan būtisks neto apgrozījuma kritums (par aptuveni 53%), gan nopietni zaudējumi (aptuveni -1.5 milj. eiro apmērā), salīdzinot ar pagājušā finanšu gada pirmajiem 3 mēnešiem.

Tas savukārt ietekmēja arī akciju cenu, kas pēc rezultātu publicēšanas nokritās par apmēram 30% no 10 uz 7 eiro līmeņiem. Šīs analīzes tapšana brīdī cena ir 7.24 eiro par akciju. Lai gan pirmajā mirklī varētu arī šķist, ka šī ir lieliska iespēja nopirkt SAF Tehnika akcijas ar atlaidi, iedziļināsimies nedaudz ceturkšņa finanšu datos un tuvākās (kā arī tālākās) nākotnes potenciālajos scenārijos.

Turpinājumā plašāka uzņēmuma analīze, ko sagatavoja Kārlis Stēga. Kārlis ir ikdienā praktizējošs privātais investors. Pamatā Kārlis sevi uzskata par vērtības investoru (angļu valodā – value investor) ar prioritāti gūt pēc iespējas lielāku atdevi, uzņemoties minimālu vai kontrolētu risku. Profesionālās karjeras ziņā Kārlis ir beidzis Rīgas Ekonomikas augstskolu un šobrīd strādā par vecāko nodokļu konsultantu Rödl & Partner Latvijas birojā.

Iepriekšējās analīzes secinājumi

Ar savām domām par SAF Tehnika akcijām esmu dalījies arī iepriekš, pēdējoreiz augustā par pēdējā finanšu gada rezultātiem. Tie nebija ne izteikti slikti, ne izteikti labi, kaut gan kopumā finanšu rādītāji bija zemāki par tiem, kādus uzņēmums uzrādīja iepriekš. Attiecīgi bija vērojams arī neliels kritums akciju cenā, nostabilizējoties pie 10.50 eiro. Analīzē minēju, ka, iespējams, tuvākajā nākotnē uzņēmuma finanšu rezultāti varētu stagnēt vai pasliktināties. Pie esošās ekonomiskās situācijas un grupas fundamentālās darbības rezultātiem, konkrētas un uzticamas ilgtermiņa prognozes nebiju spējīgs iedot.

Biznesa attīstība

Lai gan 3 mēnešu finanšu rezultāti nav bijuši īpaši iepriecinoši, SAF Tehnika ir veikusi vairākus soļus turpmākā sava biznesa attīstībā. Grupa ieviesa 2 jaunus produktus savā mikroviļņu radio segmentā – Marathon III un Integra E3. Kā minēts ceturkšņa pārskatā, tie būs nozīmīgi produkti daudziem kritisko komunikāciju tīklu uzturētājiem un pārvaldītājiem. Tāpat arī Grupa šim finanšu gadam ir izvirzījusi jaunus mērķus, veidojot jaunas pārdošanas un mārketinga stratēģijas jaunu tirgu, industriju un pārdošanas kanālu apgūšanai.

Vērts pieminēt, ka papildus konkrētākas detaļas par šiem mērķiem un stratēģijām netiek sniegtas, tāpēc izvērtēt to efektivitāti investoriem varētu būt pagrūti. Tāpat arī ceturkšņa pārskatā minēts, ka SAF Tehnika turpina ieguldīt jaunu produktu un produktu modifikāciju izstrādē, taču par šo arī vairāk detaļas netiek sniegtas.

Salīdzinoši liela summa (698 tūkst. eiro) tika investēta Grupas pamatlīdzekļos – galvenokārt iekārtās ražošanas un testēšanas procesu nodrošināšanai un biroja tehnikas iegādei. Turpinājās arī biroja un ražošanas telpu renovācija.

Darbinieku skaits ceturksnī savukārt ir nedaudz samazinājies no 271 šī gada jūnija beigās uz 267 septembra beigās. Tā, šķiet, varētu būt tendences maiņa no tā, ko redzējām iepriekš, kad darbinieku skaits gandrīz katru ceturksni pieauga. Iespējams, tas liecina, ka SAF Tehnika cenšas pielāgoties esošajai tirgus situācijai, kuras ietekmē ir būtiski samazinājies pieprasījums pēc SAF Tehnika produktiem, attiecīgi samazinot darba spēka skaitu un izmaksas. Jāsaka gan, ka darbinieku skaita samazināšanās par 4 darbiniekiem vēl nav īpaši nozīmīga izmaiņa, taču pastāv iespēja, ka tā ir jaunas tendences ievirze.

No visa augstākminētā var spriest, ka tiek piekoptas un realizētas jaunas investīcijas biznesa attīstībā, taču par to konvertēšanos nākotnes finanšu rezultātos un peļņā pagaidām vēl grūti spriest. It īpaši tāpēc, ka par to ir salīdzinoši maz pieejama informācija un trūkst detaļas. Kā arī, ja darbinieku skaita un vispārēja izmaksu un aktīvu samazināšanās varētu iezīmēties kā tendence, tas var liecināt par vispārēju SAF Tehnika īstermiņa stratēģijas maiņu uz izmaksu taupīšanu zema pieprasījuma rezultātā. Likumsakarīgi tuvākajā nākotnē, iespējams, varēs arī novērot būtisku investīciju apjomu samazinājumu biznesa attīstībā.

Pārdošanas apjomi un tirgus situācija

Pašlaik aktuāls

Kā minēts iepriekš, neto apgrozījums šajā ceturksnī samazinājās par 53%, salīdzinot ar iepriekšējā finanšu gada šo pašu periodu, un bija 5.3 milj. eiro. Šis pārdošanas apjomu kritums vērojams pilnīgi visos SAF Tehnika produkcijas realizācijas tirgos: Amerikas tirgos kritums ir bijis ap 60%; Eiropas tirgū – ap 27%; Āzijas, Āfrikas un Tuvo Austrumu tirgos – ap 50%. SAF Tehnika savā ceturkšņa pārskatā šo būtisko apgrozījuma samazināšanos skaidro ar to, ka iepriekšējā finanšu gadā tika sasniegts viens no vēsturiskajiem apgrozījuma rekordiem.

Kā privātais investors es sev to subjektīvi tulkoju sekojoši – Grupa, iespējams apzinās, ka iepriekšējais finanšu gads ir aizvadīts būtiski paaugstināta pieprasījuma pēc tās produktiem apstākļos un nav objektīvs salīdzināšanai ar šo, vai potenciāli arī turpmākajiem periodiem. No ekonomiskās situācijas viedokļa šis skaidrojums arī šķiet konsekvents, jo Covid-19 pandēmijas laikā pasaulē būtiski pieauga vispārējais preču un pakalpojumu pieprasījums un patēriņš, kam piedāvājums netika līdzi. Tas realizējās paaugstinātā inflācijas periodā, kura sekas izjūtam vēl šodien. Ņemot vērā šī brīža centrālo banku īstenoto ierobežojošo monetāro politiku saistībā ar augstāku vispārējo procentu likmju uzturēšanu, SAF Tehnika apgrozījuma būtiskais kritums īpaši nepārsteidz un droši vien ir šīs centrālo banku īstenotās politikas netiešais rezultāts.

SAF Tehnika klienti pārsvarā ir mobilo tīklu operatori, dažādi interneta pakalpojumu sniedzēji, telekomunikāciju uzņēmumi, valsts institūcijas un citi privāti uzņēmumi, kuriem SAF Tehnika piedāvā gan savu produkciju, gan ar to saistītus risinājumus. Tā kā būtiska SAF Tehnika klientu daļa darbojas telekomunikāciju nozarē ar nozīmīgiem materiālajiem aktīviem un infrastruktūru, ļoti iespējams, ka šos klientus procentu likmju pacelšana ir skārusi īpaši negatīvi, būtiski palielinot finansēšanas izmaksas un tādējādi samazinot to spēju uzņemties jaunu infrastruktūras objektu iegādi.

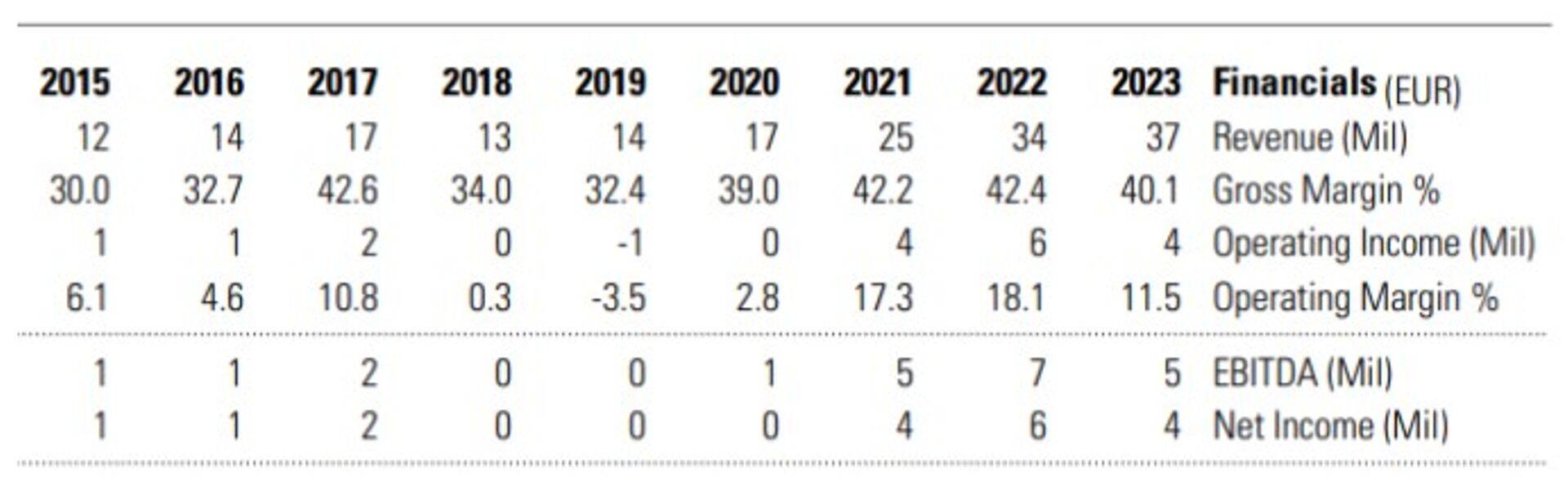

To, ka iepriekšējo 3 gadu iespaidīgie apgrozījuma un peļņas dati, iespējams, veidojušies īpaši pozitīvu tirgus apstākļu ietekmē un ka tos nevajadzētu uzskatīt par jauno normu, apliecina arī salīdzinājums ar vēsturiskajiem pirms Covid-19 pandēmijas rezultātiem. Zemāk pieejami apgrozījuma un peļņas finanšu dati pēdējiem 9 finanšu gadiem.

Kā var novērot no tabulas augstāk, pirms Covid-19 pandēmijas periodā (2015.-2020. finanšu gads) apgrozījuma un peļņas rādītāji bija būtiski zemāki, nekā pēdējos 3 finanšu gados. Velkot paralēles ar vispārējās ekonomiskās situācijas izmaiņām attiecīgajos periodos, šķiet, ka šī ceturkšņa apgrozījuma kritums varētu nebūt tikai vienreizējs efekts.

Jāatzīmē, ka tuvākā nākotne arī neizskatās spoži. Centrālās bankas joprojām turpina saglabāt ierobežojošu monetāro procentu likmju politiku, kas savukārt turpina radīt aizvien lielāku spiedienu uz SAF Tehnika klientu finansējuma izmaksām. Kā arī attiecībā uz SAF Tehnika un telekomunikāciju industriju kā tādu pagaidām grūti saskatīt kādus faktorus, kas varētu veicināt būtisku apgrozījuma kāpumu. Vienīgais, kur, šķiet, vērojama būtiska izaugsme, ir militārās komunikācijas industrijā, taču tā ir atsevišķa nozares niša uz vispārējo SAF Tehnika klientu bāzes.

Ilgākā termiņā gan varētu būt vērojami pozitīvi apgrozījuma izaugsmes aspekti. Ja nākotnē procentu likmes kritīsies, tas varētu radīt pretēju efektu un, samazinoties klientu finansējuma izmaksām, atgrieztos to pieprasījums un SAF Tehnika apgrozījumam atkal būtu iemesls augt. Tāpat arī Grupa ir veikusi būtiskas investīcijas savā biznesa attīstībā no peļņas, kas gūta (pēc) pandēmijas periodā. Pie nosacījuma, ka biznesa attīstības aktivitātes ir tikušas īstenotas veiksmīgi, nākotnē tas var radīt papildus izaugsmi arī apgrozījuma un citos SAF Tehnika finanšu rādītājos.

Finanšu rādītāji

SAF Tehnika finanšu rādītāji ir būtiski kritušies ne tikai apgrozījuma, bet arī peļņas ziņā, Grupai uzrādot nopietnus zaudējumus par pirmo ceturksni. Naudas plūsmas pārskats uzrāda ļoti līdzīgas iezīmes, ceturksnī realizējoties negatīvai pamatdarbības un brīvās naudas plūsmai.

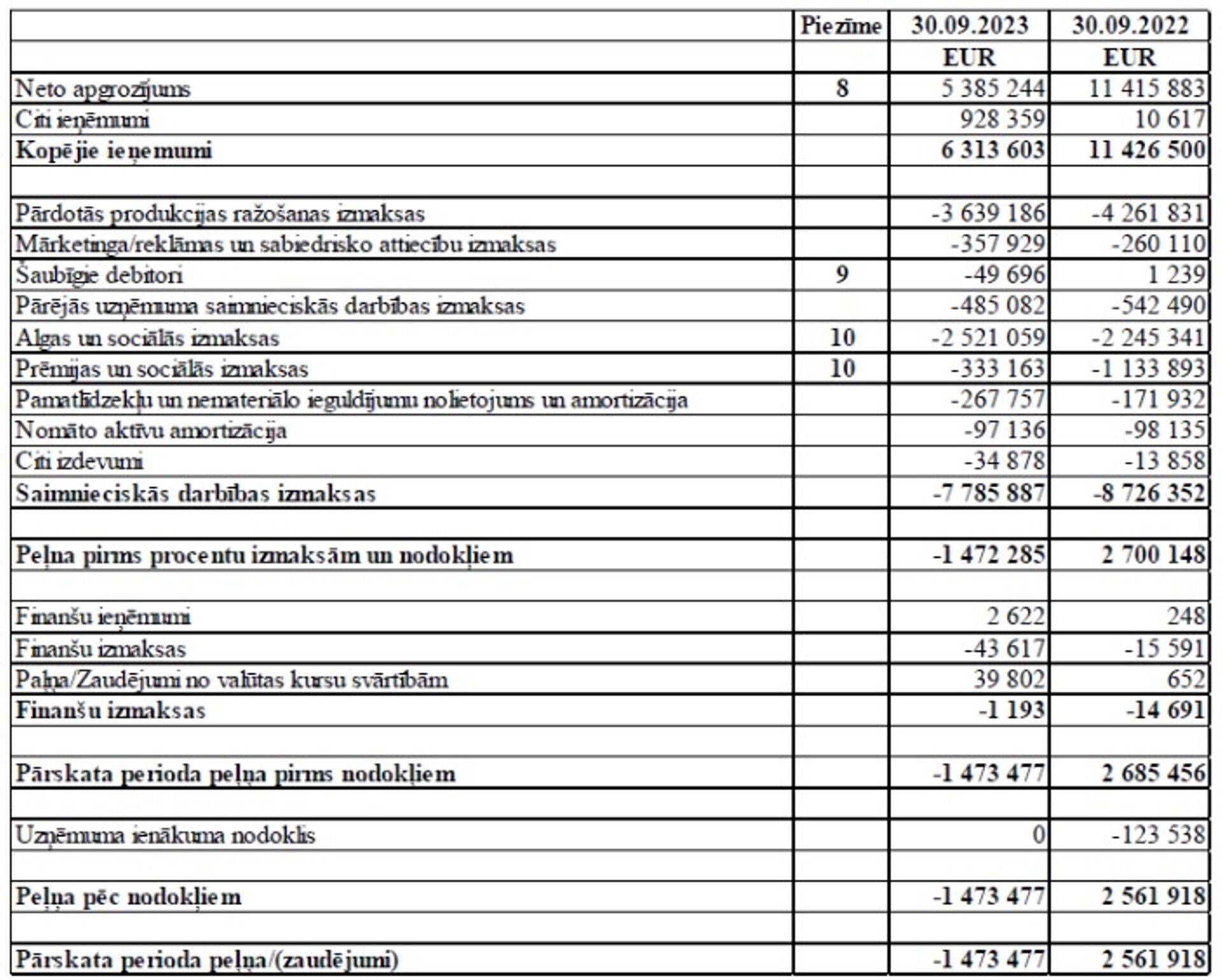

Peļņas / zaudējuma aprēķins par pēdējo ceturksni, salīdzinot ar iepriekšējā finanšu gada to pašu periodu, pieejams zemāk.

No peļņas / zaudējuma aprēķina augstāk var novērot, ka apgrozījuma kritumam ir sekojis arī vispārējs izmaksu samazinājums, salīdzinot ar iepriekšējā gada to pašu ceturksni. Un tomēr, izmaksu samazinājums nav bijis pietiekams, kas rezultējies aptuveni 1.5 milj. eiro zaudējumos, salīdzinot ar iepriekšējā finanšu gada 3 mēnešu periodu, kad peļņa bija ap 2.6 milj. eiro.

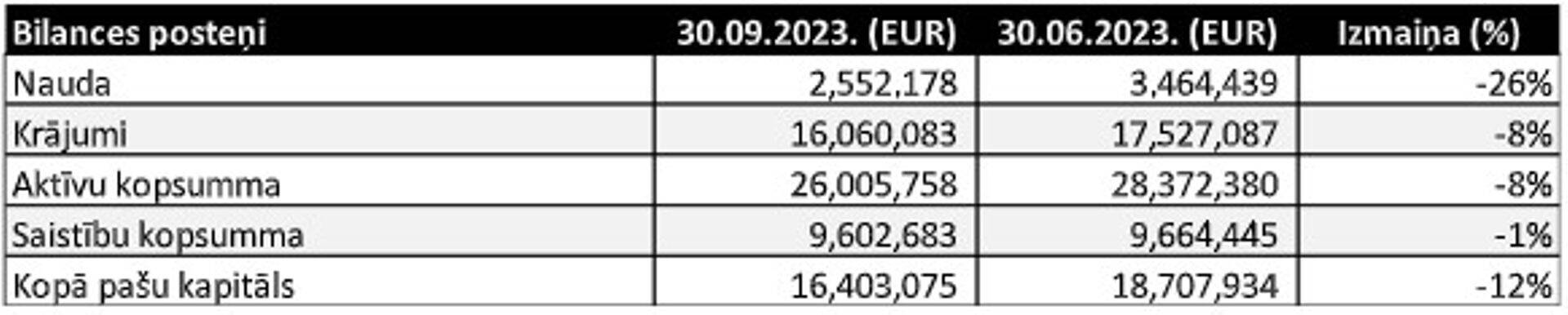

No bilances aktīvu posteņiem vērojams, ka Grupas naudas apjomi pēdējā ceturkšņa laikā ir nedaudz samazinājušies (par 0.9 milj. eiro). Naudas līdzekļi visticamāk izlietoti biznesa procesu nodrošināšanas un attīstības vajadzībām. Tāpat pēdējā ceturkšņa laikā samazinājušies arī krājumi (par aptuveni 1.5 milj. eiro), ko gribētos vērtēt pozitīvi, jo tas liecina par efektīvu kapitāla izmantošanu šajos sarežģītajos tirgus apstākļos.

To vēlos uzsvērt kā īpaši pozitīvu faktoru, atceroties kā Covid-19 pandēmijas periodā SAF Tehnika pastiprināti palielināja savus krājumus, lai limitētu traucēto piegāžu ķēžu negatīvo ietekmi. Pasīvu pusē būtiskas izmaiņas pēdējā ceturkšņa laikā nav vērojamas, neskaitot pašu kapitāla samazināšanos par zaudējumu apmēru. Augstākminēto bilances posteņu vērtības un izmaiņas redzamas tabulā zemāk.

Aplūkojot SAF Tehnika finanšu datus, šķiet, varam diezgan droši secināt, ka būtiskais apgrozījuma kritums ir negatīvi ietekmējis arī pārējos Grupas finanšu datus – peļņu, brīvo naudas plūsmu, utt. Lai atkal radītu pozitīvu efektu, sekojošos periodos SAF Tehnika vajadzētu vai nu būtiski kāpināt apgrozījumu (varētu būt sarežģīti to izdarīt tik īsā laika periodā), vai samazināt izmaksas. Vai Grupas vadībai to izdosies izdarīt, to mēs vēl redzēsim.

Dividendes

Iepriekšējos periodos SAF Tehnika izmaksāja dividendes līdz 50% no uzņēmuma peļņas, taču par 2022./2023. finanšu gada peļņu vadība vienojās dividendes neizmaksāt. Tāpat arī, ņemot vērā šī ceturkšņa zaudējumus, iespējamība, ka tuvākajā nākotnē tiks izmaksātas jebkādas dividendes, šķiet, ļoti zema.

Man gribētos atzīt, ka dividenžu neizmaksāšana šajos tirgus apstākļos ir atzīstama par pozitīvu soli, jo Grupai potenciāli varētu būt grūti laiki priekšā. Investoriem tas, protams, ir nedaudz nepatīkami, bet neko darīt – grūtākos laikos “jāsavelk jostas”.

Vērtējums un secinājumi

Analīzes sagatavošanas brīdī SAF Tehnika vērtība ir 21.50 milj. eiro ar akciju cenu – 7.24 eiro par akciju. Akciju cenas izmaiņu līkne pieejama grafikā zemāk.

Apskatot līkni, var novērot, ka tā cieši seko Grupas finanšu rezultātiem. Pirms pandēmijas periodā akciju cena pastāvīgi bija zem 5 eiro atzīmes, taču, sākot ar 2021. gadu un izciliem finanšu rezultātiem, tā ir būtiski pacēlusies. Līdzīgu kustību varam novērot arī kopš pēdējā ceturkšņa finanšu datu izziņošanas, kad akciju cena nokritās par aptuveni 30%. Ļoti iespējams, ka arī turpmākos cenu līmeņus un akciju potenciālo pieaugumu investori varētu sagaidīt tikai pēc pozitīvāku SAF Tehnika finanšu datu izziņošanas.

Jāatzīst, ka arī turpmākajos periodos nav daudz iemeslu cerēt uz diži pozitīvākiem rezultātiem. Ņemot vērā vispārējo ekonomisko situāciju, recesijas iespējamību, augstās procentu likmes un kā tās ietekmē SAF Tehnika klientus, dividenžu izmaksu cikla pārtraukšanu un citus iepriekš minētos faktorus, potenciālu būtiskam akciju cenu kāpumam tuvākajā nākotnē grūti saskatīt.

Lai gan par patieso akciju cenas vērtību šajos mainīgajos apstākļos grūti spriest, mans ilgtermiņa pieņēmums ir, ka ekonomikas apstākļiem normalizējoties, mēs ļoti iespējams varētu redzēt SAF Tehnika akciju cenu kaut kur starp pēdējo 3 gadu perioda virsotnēm un pirms Covid-19 pandēmijas līmeņiem.

Pēdējā ceturksnī SAF Tehnika darbojās ar zaudējumiem, taču domāju, ka pie pirms pandēmijas laika līmeņiem ilgtermiņā akciju cena vairs neatgriezīsies, jo būtiska daļa no pēdējos 3 gados gūtās peļņas ir ieguldīta Grupas biznesa attīstībā, kam vajadzētu kaut nedaudz celt peļņas līmeni un attiecīgi arī akciju cenu. Tas, pie kādiem līmeņiem ilgtermiņā investori varētu sagaidīt akciju cenu, šķiet, ļoti atkarīgs no tā, cik veiksmīgi izrādīsies šie ieguldījumi biznesa attīstībā un cik konkurētspējīgi būs SAF Tehnika jaunie / uzlabotie produkti tirgū. Īstermiņā savukārt (kā minēju augstāk) redzu vairāk potenciālu negatīvas ietekmes scenārijiem uz SAF Tehnika finanšu rezultātiem, tāpēc neizslēdzu iespēju, ka akciju cena tuvākajā laikā varētu svārstīties esošajā līmenī vai pat kristies vēl zemāk.

Atruna: augstāk rakstītais ir autora personīgais viedoklis un nav investīciju rekomendācija vai ieteikums.

Informācijas atklāšana: analīzes autoram nepieder SAF Tehnika akcijas.

Saistītie raksti

Ja raugāmies uz investoru noskaņojumu pēdējo nedēļu laikā, šķiet, ir iestājies nosacīts pesimisma brīdis. Tā vismaz izskatās Baltijas investoru vidū. Tam ir arī loģiski izskaidrojams iemesls.

Pēc iepriekšējo SAF Tehnika finanšu rezultātu publicēšanas rakstīju, ka varēja būt sliktāk. Tā ir noticis – ir sliktāk. Ir zaudējumi, krājumi būtiski nemazinās un nav arī skaidrības par nākotni.

2023./2024. finanšu gada pirmā ceturkšņa SAF tehnika neauditētais konsolidētais neto apgrozījums bija 5.3 milj. eiro, kas ir par 53% mazāk kā 2022./2023. finanšu gada pirmajā ceturksnī. Pirmo ceturksni uzņēmums beidza ar zaudējumiem 1.47 milj. eiro apmērā (neauditēts).

Kia paplašina savu elektroauto klāstu ar jauno Kia EV2 – pilnībā elektrisku B segmenta pilsētas apvidus auto, kas kļūs par pieejamāko modeli Kia elektroauto saimē Eiropā. Modelis izstrādāts ar mērķi piedāvāt ģimenēm praktisku un tehnoloģiski modernu automobili ikdienas vajadzībām.

Visvairāk lasīts

Jaunākās ziņas

Pievienoties jaunumu vēstules saņēmējiem

Paraksties jaunumu vēstules saņemšanai un ik dienu saņemt svarīgākās ziņas savā e-pastā.

Atpakaļ uz Investoru Kluba sākumlapu